Empresas de todo o país já podem se cadastrar na campanha. Mais de 46 milhões de consumidores poderão sair da inadimplência. O Feirão SPC Brasil já começou e oferece até…

Leia mais »

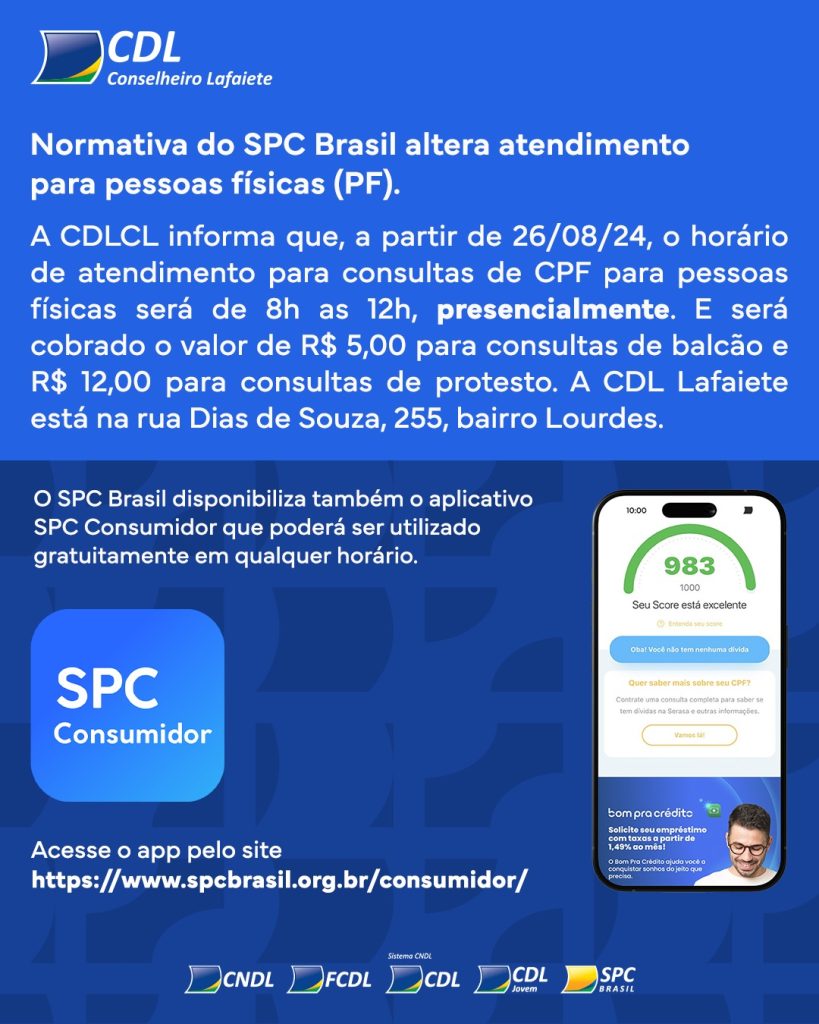

De acordo com normativa do SPC Brasil, a Câmara de Dirigentes Lojistas de Conselheiro Lafaiete – CDLCL informa que, a partir de 26/08/24, o horário de atendimento para consultas de…

Leia mais »

Um dos maiores impasses para os cidadãos que estão com o nome negativado é a dificuldade de acesso ao crédito, portanto, solicitar um cartão de crédito se tornou uma tarefa…

Leia mais »

Lista de opções garantem fácil aprovação, isenção de anuidade e taxas de juros mais em conta mesmo para quem está com o nome sujo. Linhas de crédito se tornam mais restritas no…

Leia mais »

Percentuais de juros são os menores do mercado, inclusive inferiores a mais da metade daqueles cobrados pelo crédito pessoal tradicional. A Caixa Econômica Federal possui uma linha de crédito com limite de até…

Leia mais »

Nossas Redes Sociais