A jurisprudência do Supremo Tribunal Federal (STF) tem sido firme quanto à impossibilidade da atualização monetária de créditos privados segundo o índice remuneratório da caderneta de poupança. Isto porque sua aplicação não ensejaria a manutenção do poder de compra das grandezas que pretende atualizar, cujos valores seriam corroídos pela inflação.

Em recente julgamento, o próprio Min. Relator Ayres Britto reconheceu que, “[…] nos últimos quinze anos (1996 a 2010), enquanto a TR (taxa de remuneração da poupança) foi de 55,77%, a inflação foi de 97,85%, de acordo com o IPCA” (BRASIL, 2013, p.12).

O referido índice é o aplicável às contas vinculadas ao FGTS, consoante enuncia o artigo 17, caput, da Lei nº 8.117/91; o que, por sua vez, causou e causa constantes perdas aos correntistas do Fundo.

Em virtude disso, o partido político Solidariedade (SD) ajuizou ação direta de inconstitucionalidade em face do artigo 13, caput, da Lei nº 8.036/1990 e do já citado artigo 17, caput, da Lei nº 8.177/1991 – dispositivos os quais impõe a correção dos depósitos nas contas vinculadas do FGTS pela Taxa Referencial (TR) –, por violação ao art. 5º, XXII (direito de propriedade), ao art. 7º, III (direito ao FGTS) e ao art. 37, caput (moralidade administrativa), todos da Constituição Federal de 1988.

Pautado para 13/05/2021, o julgamento da ação (ADI 5090) foi novamente suspenso. Enquanto aguardamos a designação de nova data para sua realização, afigura-se importante sejam algumas questões levantadas, considerando a relevância do caso: Qual tese sairá vencedora? Ainda posso entrar com a ação e requerer a correção de meus saldos do FGTS? Em média, quanto devo receber?

Para responder a estas e outras questões, iniciemos com certas considerações acerca da natureza do FGTS.

O Fundo de Garantia por Tempo de Serviço (FGTS) foi criado pela Lei nº 5.107/66, buscando assegurar aos empregados uma garantia pelo tempo de serviço prestado às empresas. O referido sistema surgiu como uma alternativa ao regime de estabilidade decenal, tendo a Lei nº 8.036/90 como seu plexo normativo de regência.

Trata-se de um direito social do trabalhador, consubstanciado na realização de recolhimentos mensais em favor do obreiro, conforme parâmetro de cálculo estipulado legalmente, podendo por este ser sacado em situações tipificadas em lei.

Segundo entendimento pacificado do Tribunal Superior do Trabalho (TST), “os referidos depósitos (de FGTS) constituem salário diferido, […] nos termos dos artigos 7º, I, da Constituição Federal e 10, I, do ADCT. Isso porque, ao trabalhador subordinado que se vê abruptamente privado de sua fonte de sustento, a Lei nº 8.036/90, regulamentando os dispositivos constitucionais citados, garante o levantamento dos aludidos depósitos, acrescidos de uma indenização de 40%” (BRASIL, 2010).

Deste modo, pode-se afirmar incontestavelmente que o FGTS constitui crédito trabalhista, criado com a poupança forçada do trabalhador, pronta a atendê-lo em situações excepcionais, previstas em lei, durante o vínculo empregatício ou na cessação do contrato.

Logo, sendo tais valores de titularidade do trabalhador, estes devem ser salvaguardados pela garantia de propriedade do art. 5º, XXII, da CRFB/88. E, dentre os consectários lógicos da garantia constitucional da propriedade de dinheiro está a imperiosa aplicação de correção monetária, tal como pacificado pelo Supremo Tribunal Federal.

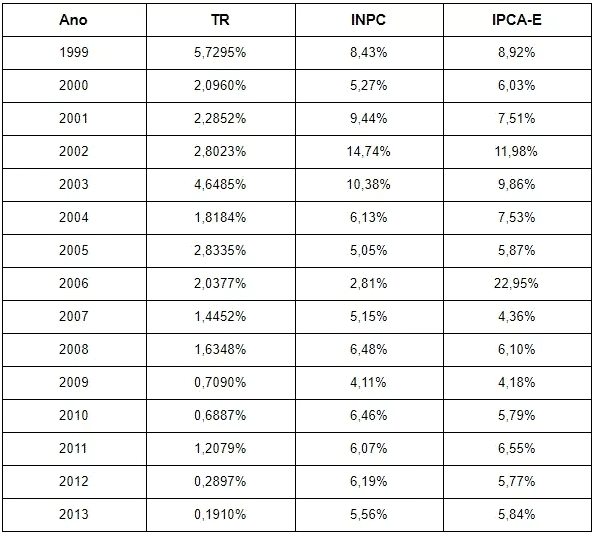

Ocorre que a aplicação da Taxa Referencial, como já visto, acarreta em perdas inflacionárias nas contas vinculadas ao FGTS. O desvencilhamento entre o real fenômeno inflacionário e a “correção” empreendida pela TR pode ser facilmente visualizada na seguinte tabela, formulada pelo DIEESE:

Analisados os períodos acima assinalados, em comparação ao INPC e ao IPCA-E, verdadeiros índices capazes de replicar a inflação, a aplicação da TR sobre os saldos do FGTS poderia causar prejuízos superiores a 70% (setenta por cento) de seu valor. Isso significa dizer que muito mais da metade dos depósitos nesse período foram perdidos para a inflação, em detrimento do trabalhador.

Numa eventual correção, tais valores devem ser ressarcidos completamente ao trabalhador, e corrigidos, inclusive, até a presente data.

Dito isso, qual tese sairá vencedora?

Trata-se de questão muito difícil de se precisar, mas, se a jurisprudência do Supremo nos demonstra algo, é a impossibilidade de se aplicar a TR como índice de atualização monetária, considerando não refletir o processo inflacionário brasileiro. Em casos similares (ADI’s nºs 4357, 4372, 4400 e 4425), o STF decidiu pela inconstitucionalidade da TR, o que também se espera no presente caso.

Conforme anteriormente se arguiu, tais valores, pertencentes ao trabalhador, devem sofrer a devida correção monetária, sob pena de ofensa à garantia constitucional da propriedade. Indeferir o pedido de substituição e aplicação de índice diverso à Taxa Referencial seria privar os trabalhadores de verbas dele inalienáveis.

Inclusive, muito curioso seria se o STF fosse garantir aos trabalhadores a correção do saldo do FGTS, por índice diverso à TR, apenas nos períodos entre 1999 e 2013. Isto porque, mesmo depois desta data, a Taxa Referencial não foi capaz de recompor as perdas inflacionárias.

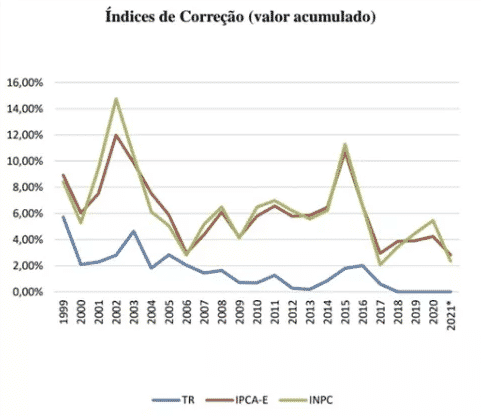

Muito pelo contrário, com as progressivas reduções da taxa básica de juros nos últimos anos, a TR segue sem refletir a inflação. Conforme dados do Banco Central do Brasil, o referido índice encontra-se “zerado” desde 2018, como podemos verificar no seguinte gráfico.

Não dar ganho de causa aos trabalhadores, corrigindo, inclusive, saldos posteriores a 2013, seria um ataque à própria moralidade da administração, ex vi art. 37, caput, da Constituição. Isto porque, ao não corrigir o FGTS por índices suficientes, a administração pública acaba por se apropriar de valores que deveriam ser repassados ao trabalhador.

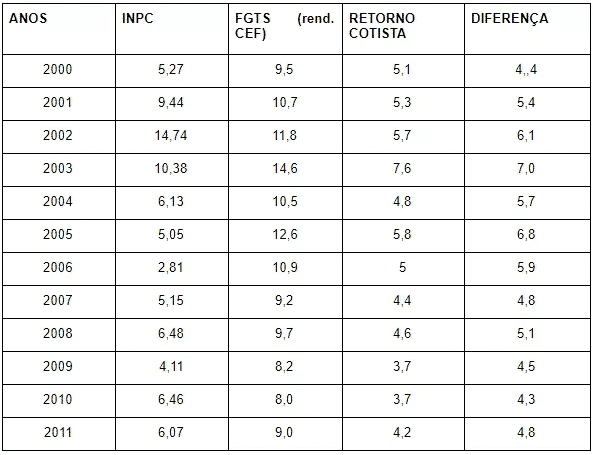

Veja o seguinte quadro, também elaborado pela DIEESE, que demonstra as diferenças entre a remuneração anual do INPC, àquela obtida pela Caixa Econômica Federal com os recursos do FGTS e àquela efetivamente recebida pelo cotista do Fundo.

No ano de 2003, por exemplo, enquanto a CEF obteve retornos de 14,6% ao ano, repassou apenas 7,6% ao trabalhador, uma diferença de 7%; ainda que, em 2003, a inflação tenha sido de cerca de 10,38%.

Assim, a Caixa vem obtendo vultosos ganhos com o Fundo, em detrimento dos trabalhadores, que vêm sendo deixados à míngua da simples correção por índices econômicos que não lhes causem perdas de seu próprio patrimônio.

Mas e a correção, ainda posso requerê-la?

Sem sombras de dúvidas, ainda se revela possível ingressar com a ação, inclusive para requerer a correção até 2021, conforme acima se argumentou. Contudo, no que se refere ao prazo prescricional, há duas correntes diversas, que, até hoje, apresentam controvérsia sobre a matéria.

Para uma primeira corrente de pensamento, consoante a Súmula 210/STJ, o prazo a ser aplicado é o trintenário. O RESP 1.112.520, julgado sob o regime de recurso repetitivo, determina que é trintenária a prescrição para cobrança de correção monetária de contas vinculadas ao FGTS no caso de expurgos inflacionários.

Para uma segunda linha de pensamento, o prazo a ser aplicado é o quinquenal. Em resumo, este entendimento é amparado na interpretação dos acórdãos proferidos no RE 522.897-RN e ARE 709.212, julgados em regime de Repercussão Geral, onde ficou decidido que o prazo para cobrança de valores não pagos a título de FGTS é de 05 anos.

Nada obstante as opostas correntes, constata-se que o entendimento adotado no RESP 1.112.520 guarda maior semelhança com o caso em tela, pois, tal como na hipótese vertente, discute-se a correção monetária de contas vinculadas ao FGTS.

As decisões proferidas no âmbito no RE 522.897/RN e ARE 709.212 analisaram a constitucionalidade do prazo prescricional aplicável à cobrança judicial dos valores devidos pelos empregadores e pelos tomadores de serviço ao FGTS. Percebe-se, portanto, que os referidos julgados não tratam, especificamente, dos consectários legais do FGTS.

Assim, poder-se-ia argumentar que as razões de decidir dos referidos julgados não devem ser aplicadas ao caso em análise, considerando não ter abordado expressamente o prazo prescricional para se pleitear a correção monetária. Além de se referir a relação jurídica distinta, eis que, nas referidas oportunidades, tinha-se como partes o empregador e o empregado, e na matéria discutida, tem-se o trabalhador e a instituição financeira operadora do FGTS.

Logo, na esteira da jurisprudência pátria, entendemos que a prescrição acerca da aplicação de índices econômicos é a trintenária, de sorte que nenhum dos créditos estariam prescritos no caso vertente. No entanto, apesar de não ser objeto da ADI 5090, existe ainda a possibilidade de o assunto ser enfrentado pelo Supremo Tribunal Federal, naquele feito ou em oportunidade futura.

Há de se observar, ainda, a possível modulação de efeitos efeitos, a ser realizada pelo STF, no advento do julgamento da ADI 5090. Razão pela qual se recomenda o pronto ajuizamento da ação, em momento anterior à decisão final, ainda sem a respectiva data, desde a suspensão da sessão de 13/05/2021.

Mas, afinal, quanto devo receber?

Considerando todas as peculiaridades do caso, bem como a particularidade entre cada caso individual, os períodos trabalhados, saques, etc, torna-se difícil precisar quanto os trabalhadores têm a receber.

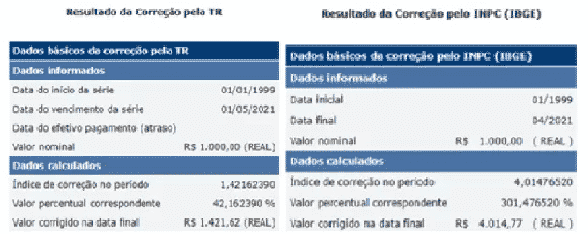

Apenas em caráter de exemplo, veja um hipotético saldo de R$ 1.000,00 (mil reais) sendo corrigido desde 1999, pela TR e depois pelo INPC, índice pelo qual se postula a substituição.

No período assinalado, enquanto a TR corrigiu o valor original por 42,1262390%, o índice do INPC o fez em 301,476520%. Trata-se de uma vultosa diferença, como bem se pode verificar. Nada obstante, deve-se notar que a correção atualmente aplicada nos saldos do FGTS é a TR + 3% a.a.

Nos diversos processos que tivemos contato no escritório, o incremento de saldo vem sendo, em média, de 60-70% do valor original. Deste modo, recomenda-se entrar em contato com assessoria especializada para a apuração dos valores individualizados e a propositura da respectiva ação.

Conteúdo original por Jayme Salles de Almeida Neto OAB/MG 209.176 e Andressa Mendes de Souza OAB/MG 209.165, via Vieira Salles Advogados – Escritório especializado em matéria cível, criminal e previdenciária.

FONTE JORNAL CONTABIL