O bloqueio de contas bancárias e cartões de crédito para contribuintes com dívidas fiscais é uma medida que envolve tanto restrições administrativas quanto judiciais no Brasil. Essas ações fazem parte da estratégia de cobrança de impostos para reduzir a inadimplência tributária, com impactos diretos sobre a economia dos devedores.

Com a crescente atenção a essas medidas, muitos contribuintes têm se perguntado: como funciona a inscrição em dívida ativa e quais restrições ela impõe? Neste artigo, explicamos tudo sobre as práticas de cobrança fiscal brasileiras, baseado na legislação vigente em janeiro de 2026.

O que é a inscrição em dívida ativa e quem pode ser incluído?

- Parcelado e em dia com as prestações

- Suspenso por decisão judicial

- Em fase de negociação com a PGFN

Não existe um “valor mínimo” obrigatório em euros ou reais – qualquer débito tributário vencido pode resultar em inscrição em dívida ativa. A reincidência em atrasos, não atendimento a notificações e a falta de regularização aumentam o risco de ações mais severas, como a inscrição em dívida ativa.

Como funciona o bloqueio de contas e cartões no Brasil em 2026?

No Brasil, o sistema de cobrança de impostos é regulado pela legislação tributária federal e depende de diferentes mecanismos, conforme a situação do devedor. É importante esclarecer que a Receita Federal não bloqueia contas bancárias diretamente – o bloqueio é sempre determinado por ordem judicial.

Restrições Administrativas (sem necessidade de bloqueio judicial):

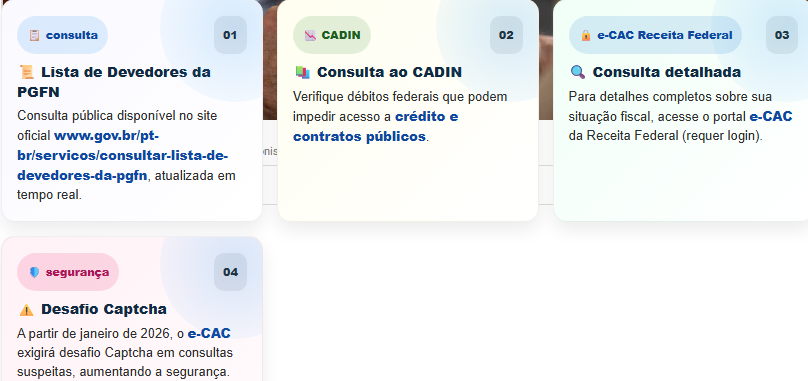

- CADIN (Cadastro Informativo de Créditos não Quitados do Setor Público Federal): Impede o acesso a crédito, financiamentos e contratações com o setor público para devedores de impostos federais vencidos e não parcelados.

- Dívida Aberta: Um aplicativo e portal de transparência da PGFN que divulga informações sobre contribuintes inscritos em dívida ativa da União em situação irregular. É uma ferramenta de consulta pública que permite ao cidadão verificar empresas devedoras por geolocalização, nome, CPF ou CNPJ.

Bloqueios Judiciais (determinados por ordem do juiz):

- SisbaJud (Sistema de Busca de Ativos do Poder Judiciário): Utilizado pelo juiz para bloquear valores nas contas bancárias do devedor até o limite da dívida, durante a execução fiscal. Funciona através de integração eletrônica com o sistema bancário.

- Medida Cautelar Fiscal: Autorizada pela Lei 8.397/1992, permite o bloqueio de bens específicos (contas, imóveis, valores) para garantir a recuperação do crédito tributário e impedir o desaparecimento de patrimônio do devedor. Requer processo judicial.

Como funciona o bloqueio de contas e cartões para devedores inscritos em dívida ativa?

Quando um contribuinte é inscrito em dívida ativa e não regulariza a situação, o juiz responsável pela execução fiscal pode determinar o bloqueio de valores nas contas bancárias através do SisbaJud. Este é um procedimento judicial, não administrativo.

- Limitação de operações financeiras: O bloqueio pode atingir saldos em contas correntes, poupança, investimentos e outros ativos mantidos em instituições financeiras, até o limite do valor devido. O bloqueio se aplica especificamente a contas bancárias, não a cartões de crédito.

- Bloqueio cautelar/judicial: Trata-se de uma medida determinada por ordem judicial, provisória e sem caráter de confisco permanente. O objetivo é garantir recursos para a regularização da dívida, levando em conta necessidades básicas do devedor.

- Impacto econômico: A medida afeta a liquidez do devedor, podendo restringir operações financeiras. Porém, o juiz deve considerar se o devedor possui recursos para manutenção de despesas essenciais.

- Importante: Nem todo devedor em dívida ativa terá suas contas bloqueadas automaticamente. O bloqueio depende de:

- Decisão judicial específica na execução fiscal

- Avaliação do juiz sobre patrimônio do devedor

- Tentativas anteriores de cobrança administrativa

Como verificar a inscrição em dívida ativa e reverter restrições?

Para saber se você foi inscrito em dívida ativa, existem várias formas de verificação:

Como reverter a inscrição em dívida ativa e restrições:

- Pagamento integral: Quitar toda a dívida elimina a inscrição em dívida ativa e o bloqueio judicial.

- Parcelamento: A PGFN oferece programas de parcelamento que permitem:

- Suspender a inscrição em dívida ativa

- Remover o bloqueio de contas

- Restaurar acesso a crédito e contratos públicos

- Até R$ 45 milhões em débitos (Lei 14.986/2024, conforme Edital PGDAU nº 16/2025)

- Negociação com PGFN: Solicite renegociação através do portal REGULARIZE (www.regularize.pgfn.gov.br), que permite acordos e parcelamentos flexíveis.

- Contestação judicial: Se discordar da dívida, é possível contestar através de processo judicial.

Notificação: A PGFN notifica os devedores inscritos em dívida ativa através de editais periódicos de primeira cobrança publicados no Diário Oficial da União. Não existe “lista anual”; a consulta é feita em tempo real e contínuo através dos portais oficiais da PGFN.

O prazo para adesão é 29 de maio de 2026 (até às 19h, horário de Brasília). Importante: Os débitos devem ter sido inscritos até as seguintes datas:

- Transação por Capacidade de Pagamento, Débitos Considerados Irrecuperáveis, Seguro Garantia/Carta Fiança: até 02 de julho de 2025

- Transação de Pequeno Valor: até 30 de setembro de 2024