Os pagamentos do Bolsa Família referentes a julho de 2026 começam no dia 20, seguindo o calendário escalonado conforme o último dígito do Número de Identificação Social (NIS). Os recursos…

Leia mais »

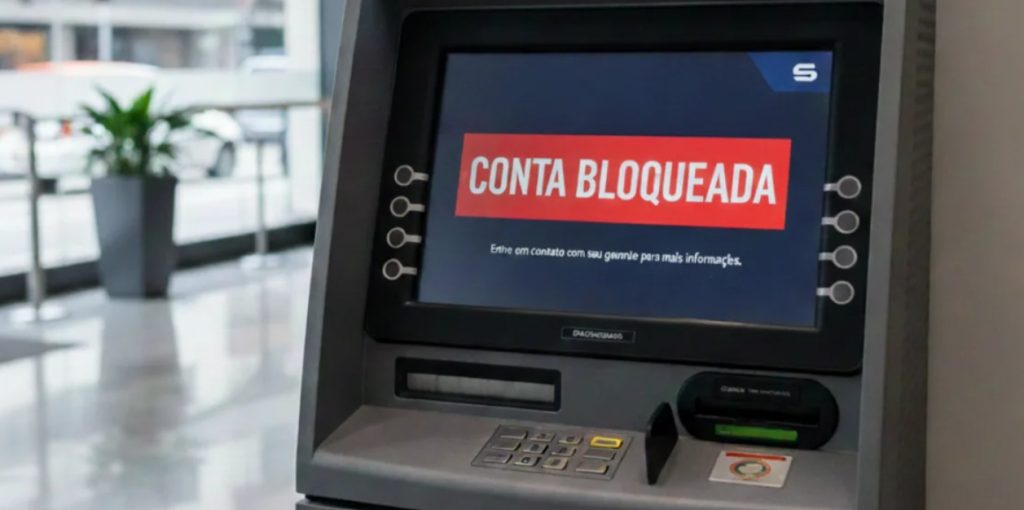

Pontos principais sobre o bloqueio de contas por dívida fiscal A Agência Tributária espanhola (AEAT) deixou de tratar o bloqueio de contas bancárias como último recurso. Em 2026, o órgão…

Leia mais »

A Agência Tributária da Espanha publica anualmente uma lista pública com os maiores devedores do país, e quem aparece nela pode ter contas bancárias e cartões de crédito bloqueados como…

Leia mais »

Plataformas eletrônicas atualizadas prometem agilizar drasticamente processos de execução em andamento no território nacional O avanço da tecnologia aplicada ao direito processual transforma profundamente a velocidade de tramitação das execuções…

Leia mais »

O sistema do CPF registra 349,6 mil cadastros de pessoas com 100 anos ou mais; TCU pede plano de ação com integração entre Receita Federal, TSE e INSS O TCU…

Leia mais »

Foto: Marcos Santos/USP Imagens Renegociar dívidas pode ser desafiador, mas o Desenrola 2.0, iniciativa recente do governo brasileiro, pretende facilitar essa tarefa para muitos cidadãos. O programa, lançado no último…

Leia mais »

O Banco Central implementou o bloqueio automático do Pix para transações suspeitas. Agora, as instituições podem reter valores por até 72 horas As novas regras de segurança do Pix, determinadas…

Leia mais »

Novas normas do Banco Central fortalecem o combate a crimes cibernéticos e fraudes As normas que regem o sistema financeiro nacional passaram por atualizações importantes para garantir a segurança das…

Leia mais »

O avanço do superendividamento entre idosos no Brasil tem acendido um alerta nas autoridades e impulsionado medidas de proteção financeira para essa população. Dados da Serasa Experian mostram que o…

Leia mais »

Regra do Banco Central permite o bloqueio do Pix em casos de suspeita de fraude; saiba como o valor é retido Usuários do Pix podem ter valores temporariamente bloqueados em…

Leia mais »

Nossas Redes Sociais